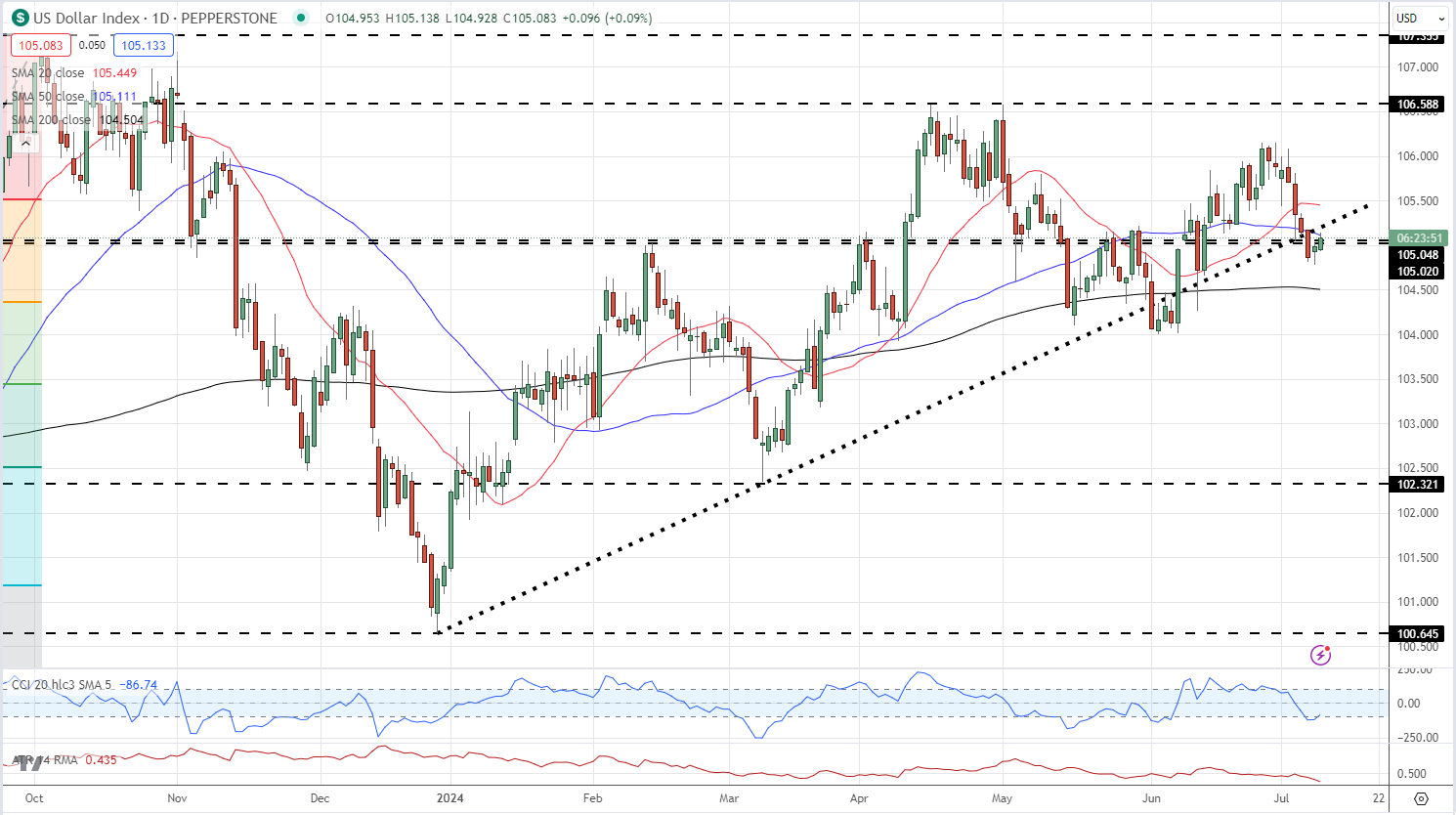

日元将以三十多年来对美元的最低位进入新的日历季度。有鉴于此,有人可能会认为在接下来的几个月里,日元的走势只能向上,然而,遗憾的是,对于稀有的日元看涨者来说,并非如此。

日元的疲软便不难发现。日本银行的基础利率在零和0.1%之间震荡,相比其他主要的”风险无忧“货币,日元的收益率简直不能看。比如,美国的十年期基准收益率为4.3%,而且你还可以挑选。每个国家都能比日本提供更好的回报。

这个状况已经持续了很长时间。日本花了数十年时间,采取了极其宽松的货币政策,试图刺激国内需求和价格力量。但现在有些不同的是,该国在三月份正式退出了这项政策。那时,日本首次在几乎难以置信的十七年后提高了利率,并开始逐步取消其极度货币宽松的另一支柱:通过大量、有针对性的债券购买来控制自己政府的收益曲线政策。

我们说的是日本,货币紧缩的过程注定会慢慢进行。日元不可能在一夜之间变得有吸引力。然而,日本政府可能会有些不满,感到他们为日元所做的行动得到的支持太少。问题是,在三月份他们采取行动时,人们普遍认为美国的利率会很快下降,且持续下降。

然而事情并未按照这个方式发展。美国的利率仍然在近期水平上极高,因为美联储仍然不确定它能否将通胀率控制在他们希望的水平。大多数其他西方央行也面临着类似的困境;当他们作出任何行动时,利率可能会下降,但他们还没有行动。

这对日本来说并非全是坏事。日元疲弱使得大批游客涌入,渴望消费,日本的出口也在激增。然而,这种弱势使得进口商品变得更加昂贵,加剧了生活成本问题,威胁要扼杀政府希望的国内需求。

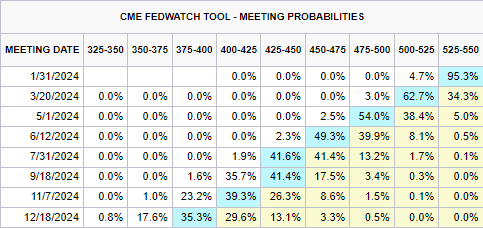

如果数据允许,日元在季度早期可能再次提高利率。这可能有助于至少在它下面设点小小的"防护",即使只是那么一点点。然而,一切真正的依赖于美联储的行动。目前市场上押注的只是年底可能会有一次利率削减。如果通胀下降(可能会降),市场将会闻到更多的行动的味道,美元可能会兑其他所有货币下滑,日元也不例外。

然而,风险必须是,美国的利率可能在整个季度保持“长期偏高”模式。即使东京当局竭尽全力来阻止,这几乎可以确定会导致更多的日元疲软。然而,他们阻止的能力显然是有限的。日本央行在五月份投入了超过200亿美元进行日元购买"干预"以减缓日元的下跌,这确实取得了一些成功,但是日元上升的主要趋势依然非常明显。

鲍威尔主席的证词对美元影响甚微,欧元/美元和英镑/美元的情绪

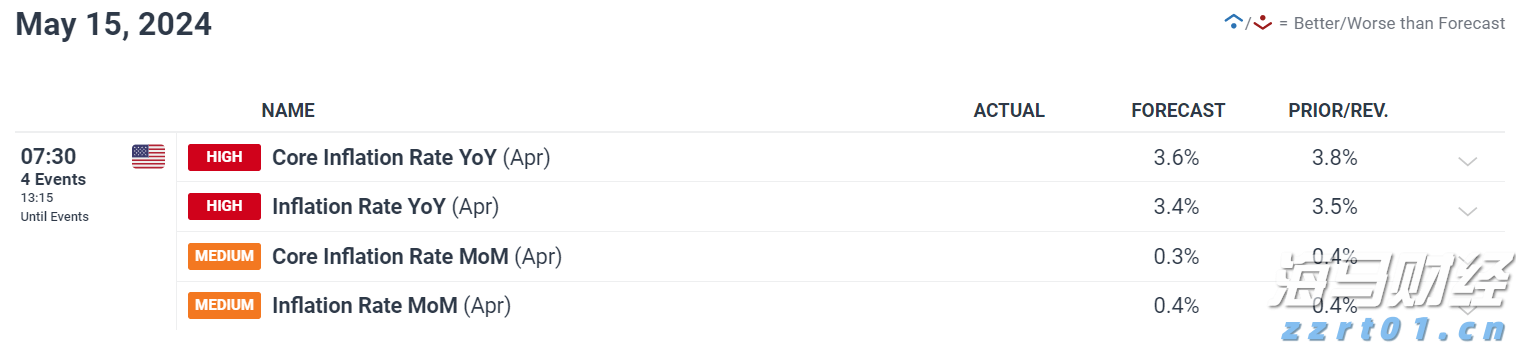

明天的美国CPI报告将是推动美元价格行动的下一个因素。最新的...(0 )人阅读时间:2024-07-10

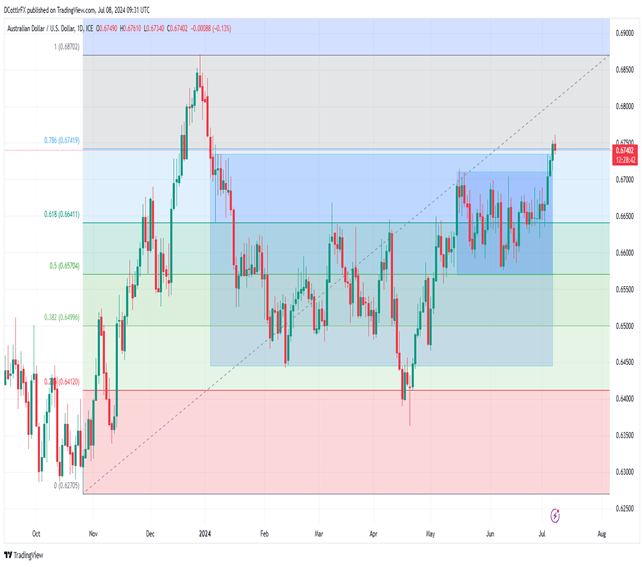

澳元回吐部分涨幅,但仍接近年内最高

得益于澳大利亚上调的通胀预期,AUD/USD走势上扬,在目前...(0 )人阅读时间:2024-07-10

日元第三季度基本面预测:除非美国降息希望复苏,否则日元还可能

日元将以三十多年来对美元的最低位进入新的日历季度。有鉴于此,...(0 )人阅读时间:2024-07-10

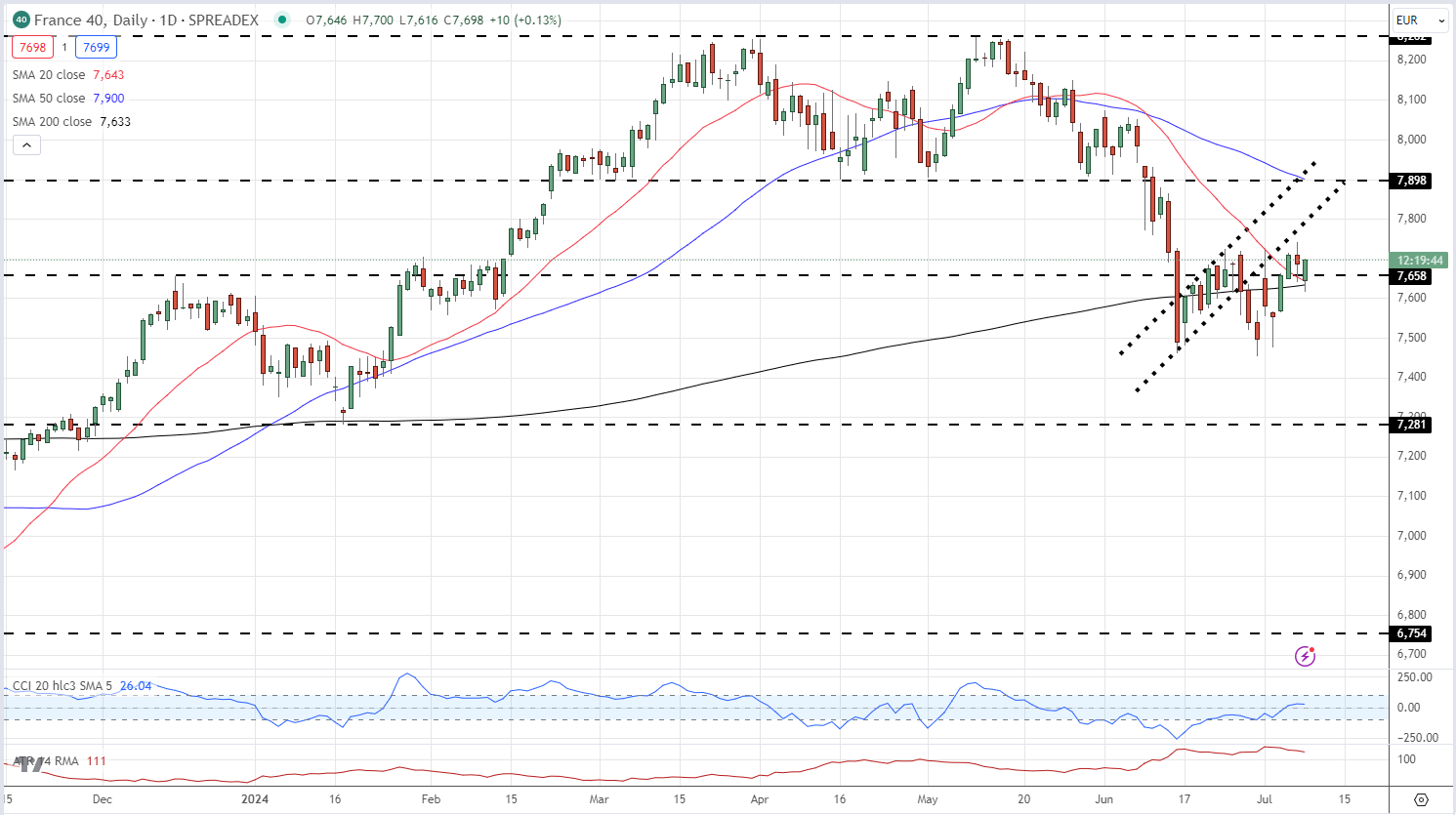

法国大选结果出人意料,欧元呈现边缘化

法国大选本周末出现了出人意料的情况,也使得法国金融市场在接下...(4 )人阅读时间:2024-07-09

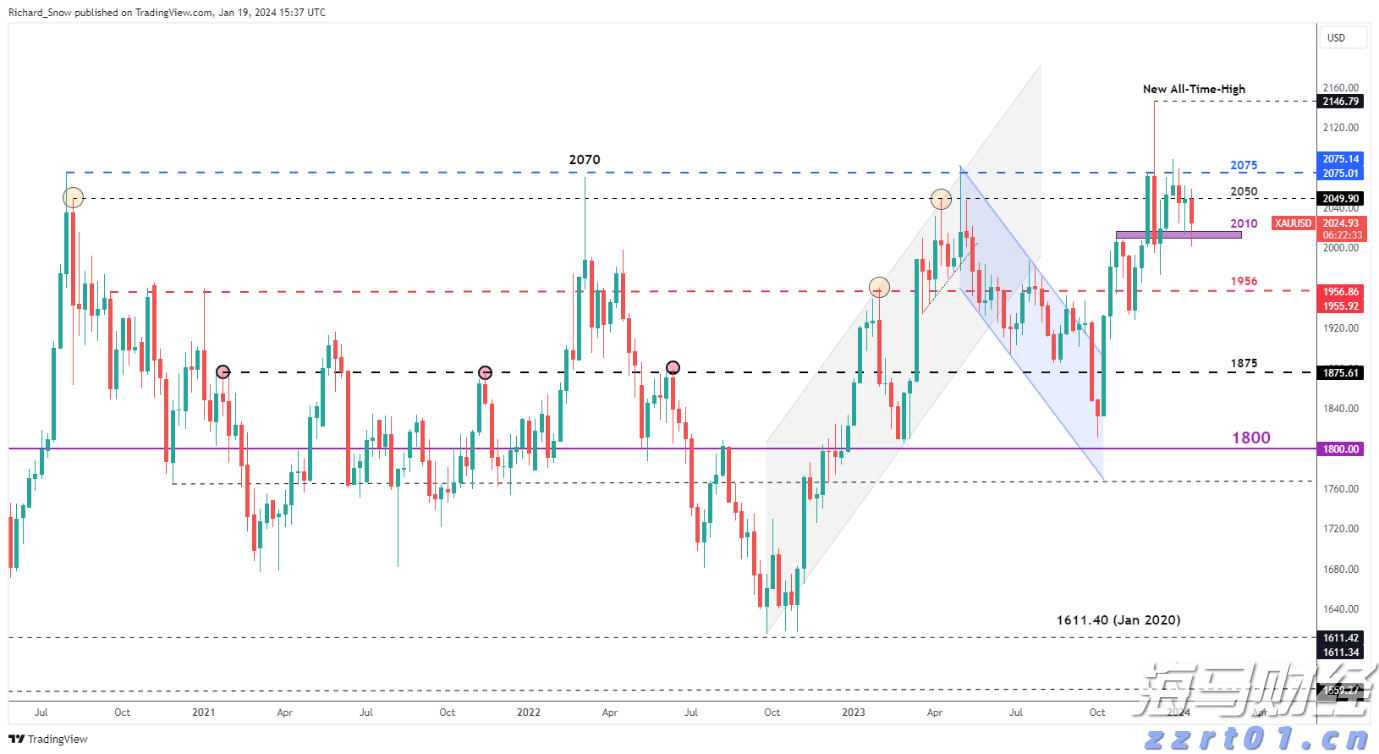

黄金正盯准新的数周低点,地缘政治紧张局势未能支持贵金属价格。...

黄金正盯准新的数周低点,地缘政治紧张局势未能支持贵金属价格。... 黄金在测试趋势线阻力后大幅回落 - 利率降低预期的温和支持美...

黄金在测试趋势线阻力后大幅回落 - 利率降低预期的温和支持美... 相对于整体走弱的美元,英镑呈上涨趋势。本周英国的重大事件是周...

相对于整体走弱的美元,英镑呈上涨趋势。本周英国的重大事件是周... 上周英镑/美元表现出微弱的增长。英格兰银行和美联储都对降息的...

上周英镑/美元表现出微弱的增长。英格兰银行和美联储都对降息的...