所有人都想知道美联储何时会宣布他们胜过价格通胀并开始放松货币政策。

而真正的问题是——他们何时将再次让货币政策紧缩?

因为尽管所有人都在担忧高利率,货币政策实际上依然相对宽松。

当然,提高500个基点的利率显著,尤其是在债务负担重的经济体中。而从央行资产负债表上滚动超过1.4万亿美元也不是小事。

但考虑到过去十多年来美联储所创造的通货膨胀,美联储对抗通胀的战争可以说就像是以纸团射击装甲师。

美联储的人都知道货币政策并不特别紧缩。他们有自己的指标告诉他们这一点。

芝加哥联储的全国金融状况指数(NFCI)“提供了有关美国金融市场、债务和股票市场以及传统和‘影子’银行系统金融状况的全面周度更新。”

截至3月22日,NFCI为-0.56。负数表明从历史角度看,货币政策状况相对宽松。就如芝加哥联储所解释的,“NFCI的正值历史上与平均以上的紧缩金融状况相关,而负值与平均以下的宽松金融状况相关。”

因此,尽管已经付出了努力和大量口头讲解,美联储仍未将货币政策严重紧缩。这意味着这场通胀抗战相对较弱。

资产负债表的减少也告诉了我们同样的事。

是的,美联储已经设法减小了近1.5万亿美元的资产负债表。这听起来很厉害,直到你坐下了解它在疫情期间增加了近5万亿美元。而这是在大规模的4万亿美元的资产负债表膨胀之后的,这是美联储在大萧条期间完全无法如期还款的。

实际上,这种资产负债表的减少有点像是从我家游泳池里打出一桶水。

事实上,初期的资产负债表减少计划变得相当艰难。

根据该中央银行在2022年3月宣布的资产负债表减少计划,要将美联储的资产负债表缩减至疫情前的水平需要7.8年。这甚至尚未开始接触在2008年金融危机后的十年间资产负债表上添加的数万亿美元。

我并非唯一注意到这个尴尬真相的人。

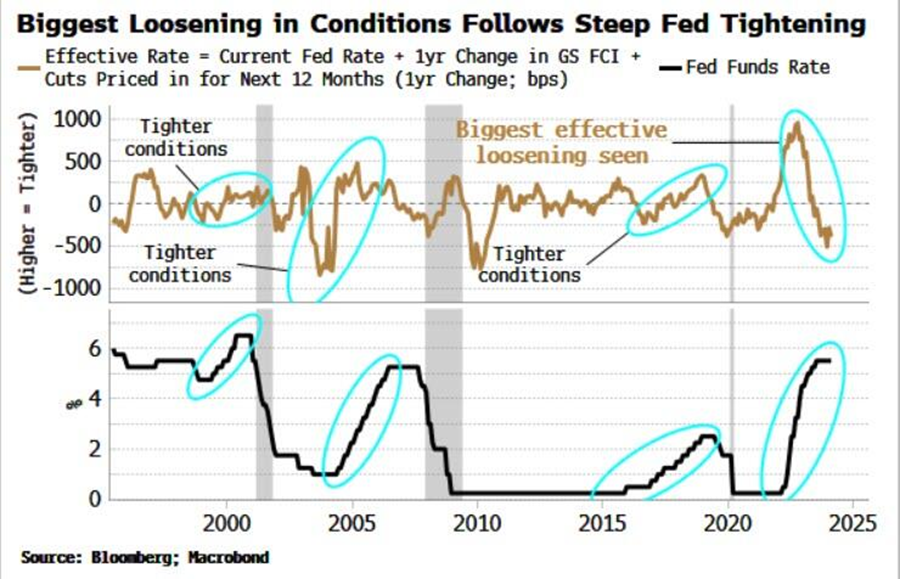

彭博宏观策略师Simon White将宽松的货币政策称为房间里的大猩猩。

White指出,尽管美联储提高了利率并且比2000年以来更快,实际上有效的联储利率实际上已经下降——比30年来任何时候都要多!

让这个事实产生效果。今天,金融状况比美联储开始这场所谓的通胀斗争时还要宽松。

然而市场却在迫切的寻求降息。他们想要回到宽松货币政策,尽管他们的眼光仍然半满。美联储的调酒师几乎肯定会满足他们。就像White所说,“当派对已经相当喧闹时,美联储可能会在酒桶里加更多的酒。”

但美联储不是已经打败了通胀吗?

不,没有。

是的,CPI自2022年夏季的9.1%高点下降。但即使考虑到CPI对物价的评价,价格通胀依然持续。

而且,你真不能对CPI的数据如实就信。

通货膨胀比政府数据建议的要严重。政府在1990年代修订了CPI公式,使其低估实际价格上涨。根据1970年代使用的公式,CPI接近官方数据的两倍。因此,如果劳工统计局使用旧公式,CPI的峰值接近18%。而且,如果使用诚实的公式,可能比这更糟。

要摧击价格通胀,利率需要提升超过CPI。基于更为诚实的CPI公式,美联储从未接近过。

这可能解释了为什么周期性价格通胀仍然居高不下。

旧金山联储将核心PCE(联储喜爱的价格通胀度量指标)分为两个部分-周期性和无周期性。正如White所解释的,构成周期性价格通胀的成分更容易受到美联储利率政策的影响。

借款成本也揭示了美联储货币政策依然宽松。作为其修正运动的一部分,劳工统计局在1983年将房屋贷款成本取出CPI。1998年剥离车款。哈佛和国际货币基金组织的其他经济学家Larry Summers在2024年2月发布的论文中,他们重新构建了CPI以包括这些借款成本。根据他们的计算,通胀不仅比1970年代时高,而且目前还在8%左右-远高于2月报告的3.2%的CPI。

White这样总结:

White揭示了一个丑陋的真相——美联储并没有做得足够多来赢得这场通胀斗争,任何胜利的宣布实际上都是投降。

看看联邦储备委员会主席Paul Volker是如何应对1970年和80年代的通胀非常有启示性。

Volker在1980年马上行动并提高利率到20%。那时,CPI为14%范围。直到1986年,CPI才回到2%。那时,平均联储基金利率为14.35%。即使是这样,CPI在80年代晚期和90年代初的几年内又再度上升。

你可能会注意到Volker把利率大幅提升超过CPI。但是Powell不是Volker。你可以说美联储把利率稍微提升超过了CPI,但正如我们所见,全是眼前一亮。

货币政策仍然宽松。

问题是利率上升还是足够去抵消经济上的冒泡并打破事物。简单的资金是这个债务丛生的经济的源头。而尽管美联储的政策并不紧缩,它比过去更紧——对于债务的水平来说,这是过于紧张。

只是时间问题,危机会显现出来。

正如我在播客中所说,美联储处在进退两难的境地。

一方面,它可以选择坚持自我,保持相对高的利率更长时间,降低通货膨胀。但这几乎肯定会拖入经济危机。

而另一方面,它可以选择通胀和可能挽救经济。

而现实是我们可能既得到石头又要硬地方,也就是出现停滞通胀。

英格兰银行维持利率不变,英镑和政府债券收益率下降

英格兰银行维持货币政策不变。下一个季度经济预测(8月)将成为...(3 )人阅读时间:2024-06-22

瑞士国家银行降息,因强劲的法郎看好增长前景

瑞士国家银行(SNB)保持势头,将利率进一步下调至1.25%...(3 )人阅读时间:2024-06-22

下周市场展望:美国数据,纳斯达克100,美元和黄金

下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标...(1 )人阅读时间:2024-06-22

英国通胀达到英格兰银行目标 - 现在怎么办?

英国CPI达到英格兰银行(BoE)的目标 - 核心和头条数据...(29 )人阅读时间:2024-06-21

欧元/美元在1.0900以下水深火热,美元/日元受到日本银行...

欧元/美元在1.0900以下水深火热,美元/日元受到日本银行... OPEC+ 将供应削减延续至第二季度,俄罗斯被迫进行更多的减...

OPEC+ 将供应削减延续至第二季度,俄罗斯被迫进行更多的减... 在这个瞬息万变的交易世界里,人们很容易被群体心理所引导,买进...

在这个瞬息万变的交易世界里,人们很容易被群体心理所引导,买进... 在关键的美国通胀数据公布之前,美元行情迷茫。黄金(XAU/U...

在关键的美国通胀数据公布之前,美元行情迷茫。黄金(XAU/U...