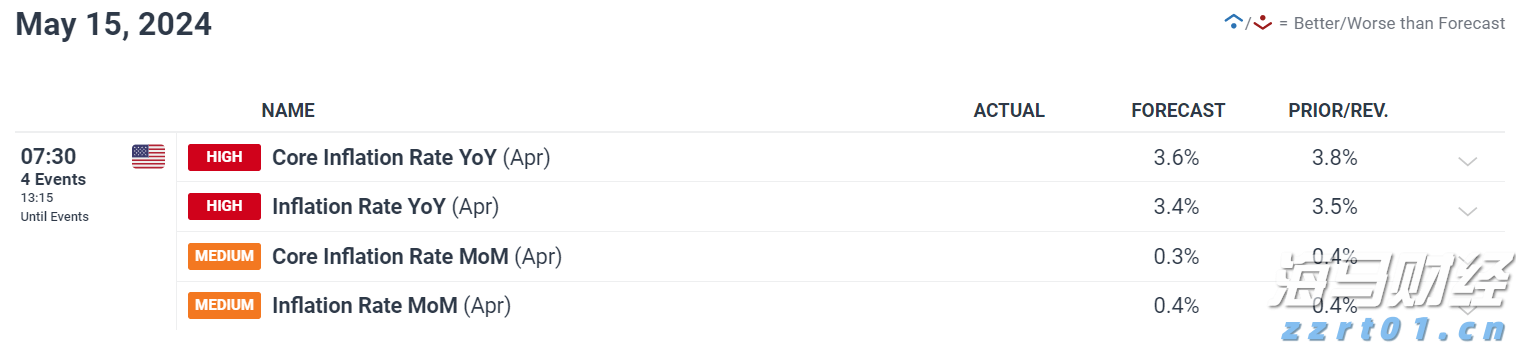

在2024年的前三个月,日元对美元、欧元和英镑的贬值幅度较大,主要原因来自于货币政策的分歧。尽管像美联储、欧洲中央银行和英国央行这样的主要央行都将利率维持在多年以来的高位以压制通胀并恢复价格稳定,但日本银行却基本上保持了非常宽松的立场,进一步扩大了日元的收益差距。

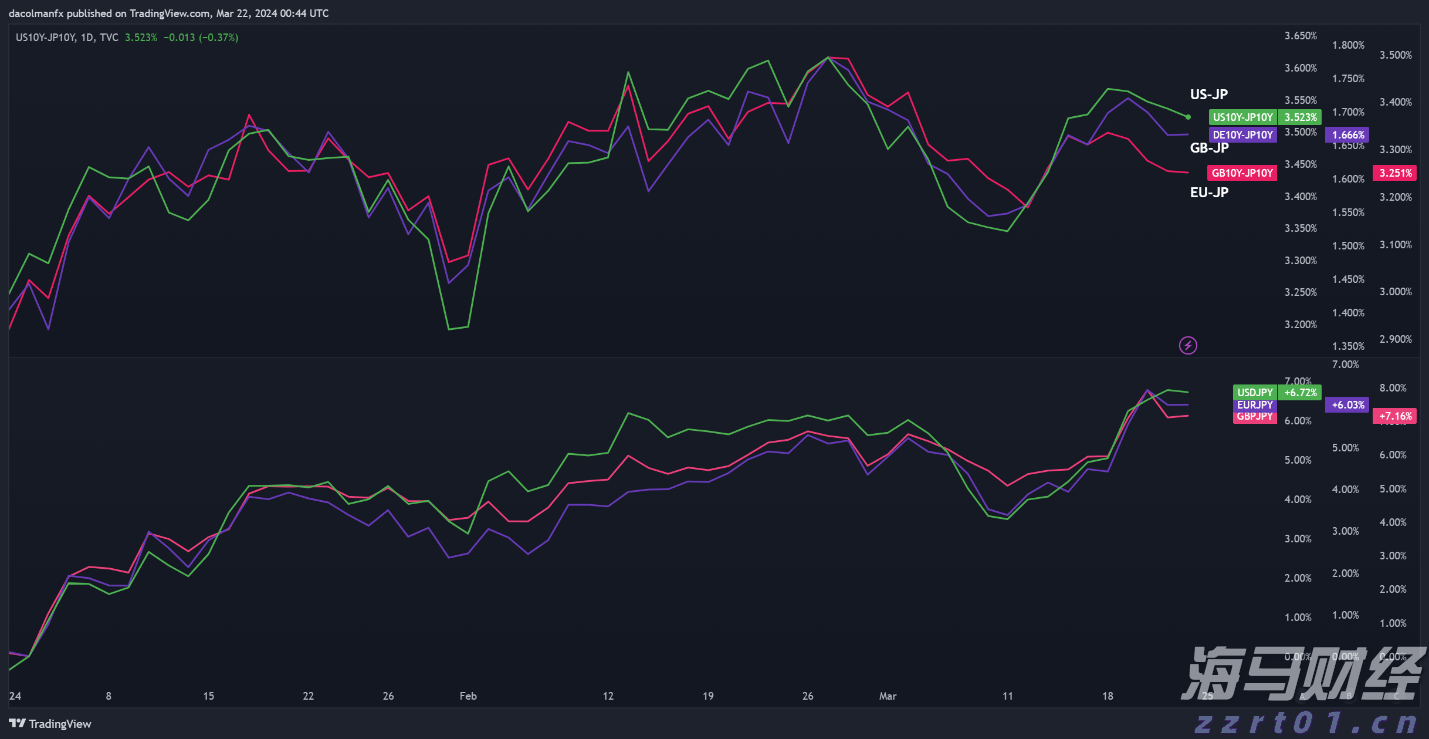

下面的图表显示了美元/日元、欧元/日元和英镑/日元本年度到目前为止的表现(截至3月21日)。它还展示了美国、欧元区和英国10年期国债与日本同类债券之间的收益率差异扩大,这对日元来说是一个负面的触发因素。

第一季度末发生了重大转变。日本银行在3月份的会议上将借贷成本从-0.10%提高到0.00%-0.10%,这是17年来的首次加息。这标志着银行长期以来实验性的负利率政策的终结,这种政策旨在刺激经济并打破日本人的通货紧缩“心态”。在这次会议中,由上田和男领导的机构还宣布将结束其收益率曲线控制政策,并停止购买ETF。

开始削减刺激政策的决定是在日本最大的劳工组织联合会和最大的公司之间进行薪资谈判之后做出的,工人的薪资增长超过5.2%,这是30多年来的最高水平。政策制定者相信,强劲的工资增长将促进持久的经济增长,创建一个由强劲的国内需求支撑的2.0%的可持续通胀的良性循环。

尽管日本银行转变立场,但日元仍在继续下滑,反常的是,在随后的几天里几乎没有显示出任何恢复的迹象。原因是:市场认为中央银行的升息是一个“非常鸽派的加息”,并押注金融环境长期内仍然会非常宽松,这意味着将有一个非常缓慢的正常化周期。按照他们的逻辑,这将确保日本相对于其他经济体的收益劣势在可预见的未来将会被维持。

第二季度可能会带来日元的看涨转变,尽管这可能不会立即发生。一种可能的驱动因素可能是日本银行的紧缩政策。尽管日本银行在3月份的会议结束后表达了中立,并未提供关于何时预期再次加息的明确指导,但下一次调整可能会在7月或更可能在10月到来,就在联邦储备系统、欧洲中央银行和英格兰银行开始减轻政策限制之际。

由于日元在多年低位徘徊,全球油价上涨,日本的综合通胀率,已经在2月加速到了2.8%的年率,并标志着连续第23个月处于或超过日本银行的目标,可能会继续上涨。这种情况,加上政府官员对货币的极度疲软表现越来越不满,希望扭转这种趋势,日本银行有可能更早地采取行动。交易员可能低估了这个风险。

有另一个变量可能促使日本银行比许多人预期的更早采取行动:有报道称许多日本公司正在加大资本支出,并争取在借贷成本再次上涨前获得银行贷款。在所有其他条件都相等的情况下,这是一个积极的发展,可能会支持经济活动和增加未来几个月需求拉动的通胀,这将让政策制定者对前景更有信心,从而推动他们进行更多的加息。

近年来,面对日本银行的超鸽派立场和非常规的货币政策,日本投资者别无选择,只能将资本投向海外,以寻求更高的收益率。尽管这种策略附带了显著的货币对冲成本,但对于在海外寻求更具吸引力的投资机会的本地投资者来说,这是首选的策略。

随着日本银行最终开始削减刺激政策,其他央行正相反地行事,日本投资者可能很快就会开始清仓在海外的资产,有序地将资金回流到他们的祖国,这将增加对日元的需求。当然,这不会一夜之间就发生,但是这种万亿美元流动的逆转应该会是日元的一个顺风,为更持久的反弹铺平道路。

展望第二季度,日元似乎更适合维持稳定并可能进行转变。这种乐观情绪并非仅仅是由日本银行退出负利率所导致的。联邦储备系统、欧洲中央银行和英格兰银行的即将到来的放松周期将提供额外的支持。考虑到这一点,我们可能会看到美元/日元、欧元/日元和英镑/日元在未来几个月中逐渐下滑。

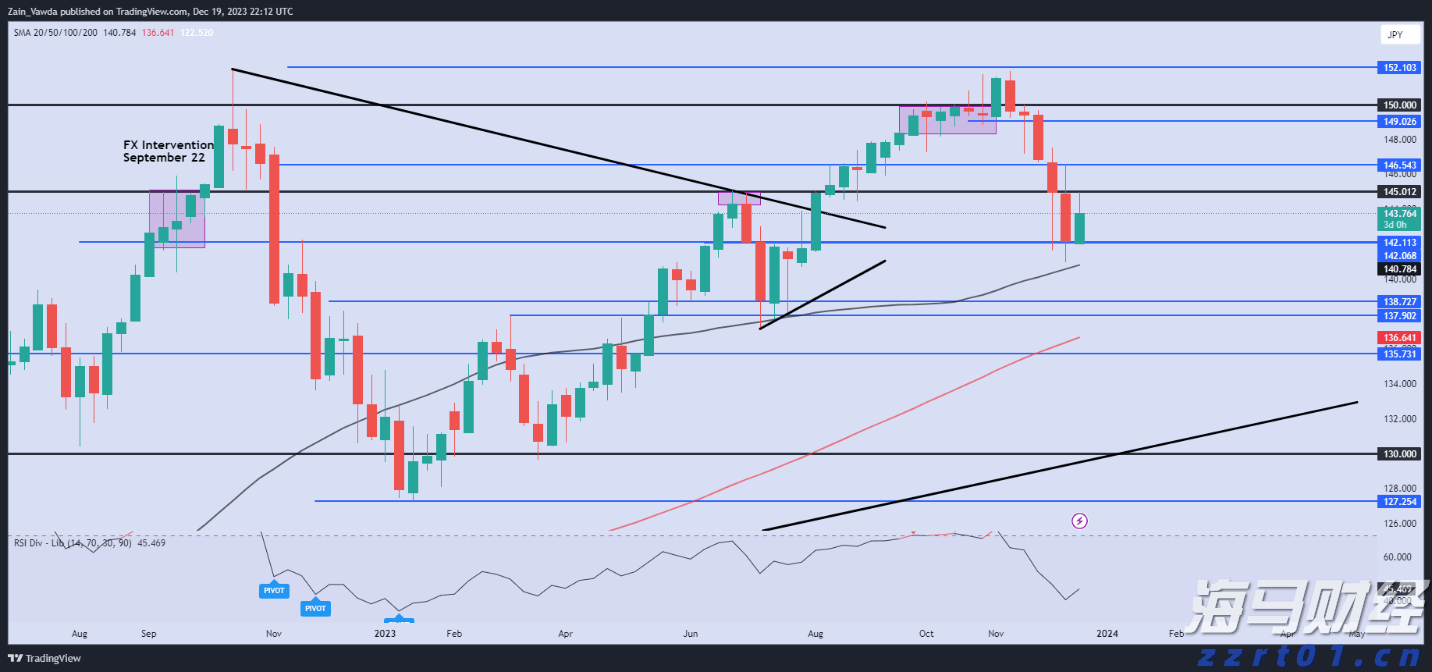

维持看跌美元兑日元:利率预期上升和日本央行干预 我坚持我在2...

维持看跌美元兑日元:利率预期上升和日本央行干预 我坚持我在2... 尽管官方发出警告,美元/日元仍接近多年高点。美国非农就业报告...

尽管官方发出警告,美元/日元仍接近多年高点。美国非农就业报告... 欧元兑美元有望以积极的态势结束2023年,收复了下半年的大部...

欧元兑美元有望以积极的态势结束2023年,收复了下半年的大部... 美联储降低利率通常对铜价产生积极影响。这主要是由于利率与美元...

美联储降低利率通常对铜价产生积极影响。这主要是由于利率与美元...