FOREX.com嘉盛集团是全球领先的零售网上交易品牌,为纳斯达克证券交易所上市的StoneX集团公司(StoneX Group Inc. NASDAQ: SNEX)所有,拥有百年历史的 StoneX Group Inc 是位列 ”全球财富500强” 的企业。嘉盛创始于1999年,嘉盛集团是全球网上交易行业引领者之一,通过其在全球7大金融管辖区受监管之成员企业运营,监管机构包括:美国,英国,开曼群岛,加拿大,澳大利亚,日本,新加坡。

相信许多人都看到了嘉盛将被INTL FSCtone(现已改名XSTONE)收购的新闻后在震惊中感到疑惑“嘉盛那么大,那么出名的公司怎么会被收购,到底发生了什么事?”,一手财富将从外汇行业大环境以及嘉盛近几年的业绩进行分析解答。

图-主流外汇品种的波动性

如果拿波动率指数作为衡量的话,截止19年底,波动率处于或接近历史低点:1. CVIX比上年下降12%,比前10年平均水平下降34%,2. VIX比上年下降7%,比前10年平均水平低17%。主流外汇品种欧元兑美元,英镑兑美元,美元兑日元以及现货黄金的波动率来计算的话,从2016年至2019年间,主流品种的波动率分别下降21%~35%。所以我们可以看到实际上近几年间,外汇与黄金市场的价格波动性下降得厉害。

低波动性背后的原因有很多,从传统经济学的角度上看,全球各大国的积极的贸易政策使得各国间贸易帐变得更加平衡,资金转移活动减少;也有全球各国普遍低通胀预期,以及各大国央行的利率普遍处于低水平,套利者无利可图,也会减少货币对的买卖。所以我们可以看到近几年间,外汇市场波动性下降得厉害。而且这些因素都不是短期因素,所以未来的几年间恐怕波动率这块不会有好转。

虽然嘉盛事前已经把开在英国FCA监管实体下的账户尽力挪去了英属开曼群岛的实体下,但是能够挪去的毕竟不是欧洲市场的客户,更多只是针对大中华地区的客户。整个欧洲市场不得不被迫使用低杠杆进行外汇交易,政策对于基金经理或者专业投资者来说影响甚微,毕竟他们本身采用的就是低杠杆交易,而且他们可以被排除在限制之外。但对于零售客户的影响却是巨大的,毕竟原本的400倍杠杆一下子变到只有30倍,虽然从风控的角度上看,客户的仓位风险更好控制生存周期也更长,但保证金普遍提高了10倍,说明客户的准入门槛也提高了10倍。对于主营业务是零售的做市商嘉盛来说,降低手数并不是一个好的消息,开户门槛提高了也不是好消息。

而且欧洲市场的低杠杆不仅仅是个例,美国市场、日本市场、香港市场都已经实施低杠杆的政策,接下来的澳大利亚、新西兰恐怕也会在不久的将来采取相同的政策限制。

图-上海金融理财博览会

紧接14年铁汇崩盘同时国内严打内盘,内盘的经营者也加入了战局,一时间许多“大区直播”与资金盘主力转向外汇市场,导致整个良莠不齐,鱼龙混杂,没几年外汇行业也在内地纳入了整顿范围,平台纷纷撤出中国市场。

虽然内地金融环境日趋收紧,但中国市场毕竟土豪多,杠杆高,赌性大,所以依然是众多外汇经纪商眼中的香饽饽,在大家经历过高赠金模式和跟单社区的幻灭后,投资者和主流品牌反而变得务实不少,但是经纪商们也陷入了一个新的大问题,你有的产品和服务大家都有,你没的大家基本上也没,也就是进入了高度同质化竞争,大家已经习惯了MT4、习惯了银联、习惯了赠金活动。而抢占市场采用的策略不外乎是多砸广告(目前一个SEM成本大概在30-50美金一条名单,一些分类信息网站排位一年费用高达几百万)、更高返佣(基本上起步都是30%-50%)、更低手续费(ECN账户主流品种点差都是低于1个点)。

在前有狼后有虎年代,交易经纪商的利润空间已大不如以前,这是不争的事实。上述所提到的大环境实际上不仅仅是嘉盛面临的,也是众多正规交易经纪商正在遭遇的难题,而且这些难题就如同透明天花板一样限制着行业以及自身的发展。那么嘉盛在如此大环境下表现如何?接下来让我们继续介绍。

根据嘉盛的公开的业务和财务数据显示,嘉盛当前最主要业务是零售业务,收入占比普遍超80%,而期货业务收入占少数 ,收入基本都低于20%。

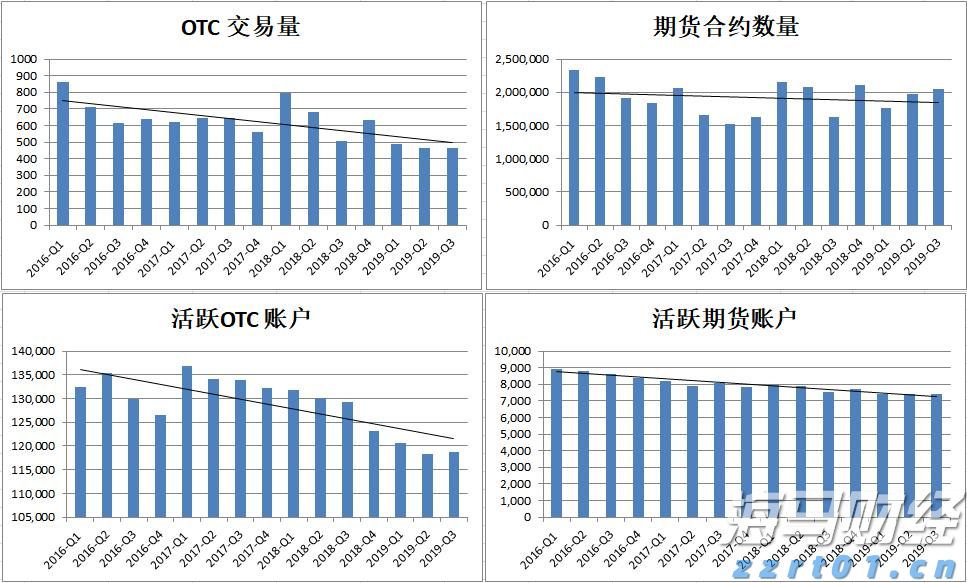

其中占主要业务的零售业绩数据(下图的OTC部分)里,可以看到近3年的季度数据:不论是从最关键的业务数据的交易量和账户数量,其绝对值总体趋势都是减少的。如果对比16年第一季度以及19年第一季度的增长幅度,OTC交易量负增长约43%,而OTC活跃账户负增长约9%。

表-嘉盛近3年季度经营数据(数据来源于嘉盛集团官网,截止至19年第三季度)

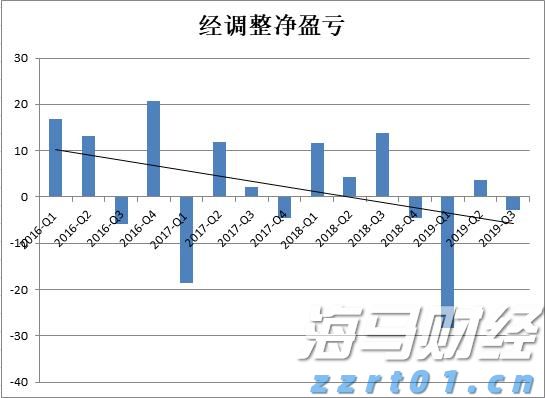

而从嘉盛集团官网公布最新2019年以及第四季度的财报中,可以看到:收入规模减小跟每个账户的交易量下降一致的,55%客户都是交易三年以上的,25%的客户是交易1年到3年,20%左右的客户是交易1年以下的,所以在客户比较稳定的情况下交易量下降,也印证了上一节中市场的低活跃度本身有关系。虽然收入明显下降,但固定支出较2018年来说,没有明显下降,就是雇员费用这些并没有随着交易量下降,因为固定支出也没有办法短时间内改变。不过从资产负债表来看,公司的资产负债率没有下降太多,流动比率也没出现较大恶化,单从2019年的收入明显下降和6千万的负利润来看,总体来说公司财务没出现大风险。

表-嘉盛近3年季度调整净盈亏(数据来源于嘉盛集团官网,截止至19年第三季度)

大环境与公司本身业绩预期反应在股价中,我们可以看到嘉盛近三年的股价并不理想,在16年初嘉盛的股价在7.05美金,随后便在4.3~7美金之间不断徘徊,最高在17年底达到12.78,随后便一路走软,直到19年底达到低位3.98美金。要知道这三年中,美国纳斯达克指数从16年初4000点一路涨到19年底的接近9000点,增长幅度约125%!在如此大牛市下,嘉盛的股票却趴着不动,可以说明彼时的嘉盛的确不被市场看好。

图-嘉盛股价周K线(来源于东方财富网)

在大环境似乎在未来短期难以好转,以及公司业绩不善的持续困扰下,其实我们不难想象嘉盛会作出出售的决定,毕竟能在股价还没跌到“扑街”之前找个好机会“嫁”出去是保证对股东利益最大化的最佳决定。

所以在2019年7月份开始,市面上便传出嘉盛有可能会被收购得到传闻,大家都在猜测潜在买家有IG集团、CMC Markets、以及福汇的母公司Jefferies等老玩家,虽然嘉盛官方对此新闻不做任何评论,最终出售的新闻前几天正式实锤,跑出了一个大家没有考虑过的大买家INTL FSCtone,至于INTL FSCtone是什么公司,大家可以阅读另外一篇文章《嘉盛被收购,东主INTL FSCtone是什么来路》。

虽然不清楚中间谈判过程中的细节,从结果上看无疑这次出售对于处于股价低迷的嘉盛来说是一个好消息,不仅仅反应在收购价上以6.00美元的价格(公布前嘉盛股价仅为3.30美金),同时也能在新母公司的行业资源整合下获得更多支持,以便继续留在市场中继续驰骋。

本次交易估计要到2020年中才能完成,但结果似乎已板上钉钉,未来嘉盛在新的母公司下又会有什么样的新面貌出现在大众面前,单单从公告和咨询中不得而知,但目前可以肯定的是,近期嘉盛不会有改变(具体请看《嘉盛被收购,账户和代理商会有影响吗》)。嘉盛作为一家在内地市场的正规大公司、老品牌,确实在许多老汇友们的心目中占据了重要地位,也是内地外汇交易经纪行业的中流砥柱,我们衷心祝愿嘉盛未来能在新东主的加持下更上一层楼,继续为广大投资者提供更优质服务!

原油也是很多投资者优先选择交易的品种,目前嘉盛平台可以交易美...

原油也是很多投资者优先选择交易的品种,目前嘉盛平台可以交易美... 美铜金融市场中活跃的贵金属品种,由于其在工业上被广泛使用,吸...

美铜金融市场中活跃的贵金属品种,由于其在工业上被广泛使用,吸... 刚过去的2020年,人民币不断升值,全球投资者对人民币的关注...

刚过去的2020年,人民币不断升值,全球投资者对人民币的关注... 随着国际交易市场的发展成熟,越来越多的交易者喜欢做股指,而G...

随着国际交易市场的发展成熟,越来越多的交易者喜欢做股指,而G...